O Brasil produz dados em abundância sobre as relações de consumo, mas ainda carece de estratégia para transformá-los em políticas públicas efetivas. Em três frentes — consumidor.gov.br, o ranking de reclamações do Banco Central e as bases do Poder Judiciário — acumulam-se informações preciosas sobre litígios bancários. Organizadas por lógicas distintas, com grande superposição de esforços e baixo aproveitamento para a solução concreta dos problemas de consumo, essas bases permanecem, em larga medida, subutilizadas.

No contexto do potencial fechamento do Judiciário às demandas de consumo — debate atualmente em curso no Tema 1.396 do STJ — é oportuno examinar os caminhos alternativos que agências reguladoras e outros órgãos do Poder Executivo podem percorrer.

O diagnóstico apresentado neste artigo aponta para a pertinência de os órgãos de controle se valerem, sistematicamente, de dados produzidos pelo Judiciário. Ou, numa perspectiva mais pragmática, que o próprio Judiciário provoque os órgãos de controle sempre que seus sistemas de inteligência (como o Codex do CNJ e os Centros de Inteligência dos tribunais) identificarem padrões reiterados de práticas abusivas por parte de fornecedores específicos.

Diferentes bases, diferentes lógicas: por que a população prefere o Judiciário

A plataforma consumidor.gov.br apresenta fragilidade metodológica relevante. A Senacon, órgão da administração direta vinculado ao Ministério da Justiça, construiu um indicador de “índice de solução” que considera como “resolvidas” não apenas as reclamações assim avaliadas pelo consumidor, mas também todas aquelas que não foram avaliadas, nem foram respondidas pelos fornecedores, dentro do prazo de alguns dias. Essas inclusões inflam artificialmente o resultado para os celebrados “80%” de resolutividade.

Ademais, nenhum agente público aprecia o mérito das reclamações apresentadas. O sistema limita-se a intermediar o contato entre consumidor e fornecedor, sem controle substantivo de legalidade ou de aderência das respostas a direitos previstos pelo Código de Defesa do Consumidor. Ao público e ao Judiciário, contudo, o Ministério da Justiça e a Senacon projetam a imagem de um mecanismo altamente resolutivo.

O ranking de reclamações do Banco Central, ao contrário, apoia-se em metodologia estatística mais robusta, detalhada em nota técnica própria. As reclamações são encaminhadas às instituições supervisionadas, que respondem diretamente ao consumidor. O BC, por sua vez, analisa uma amostra dessas demandas para verificar indícios de descumprimento normativo, estimando o número de reclamações procedentes por meio da Estimativa Estatística de Procedentes e publicando um índice por milhão de clientes.

Trata-se de uma base que, ao menos em tese, poderia orientar a regulação e a supervisão prudencial. Afinal, a amostragem é tecnicamente estruturada e o ranking é divulgado com segmentação por tipo de instituição. Entretanto, investigações empíricas conduzidas pelo nosso grupo de pesquisa na USP, o Acredito, ainda em andamento, não identificam correlação entre as instituições líderes em reclamações no BC e a imposição de constrições administrativas relevantes. Isso sugere um descompasso entre a sofisticação dos dados e a intensidade de respostas regulatórias.

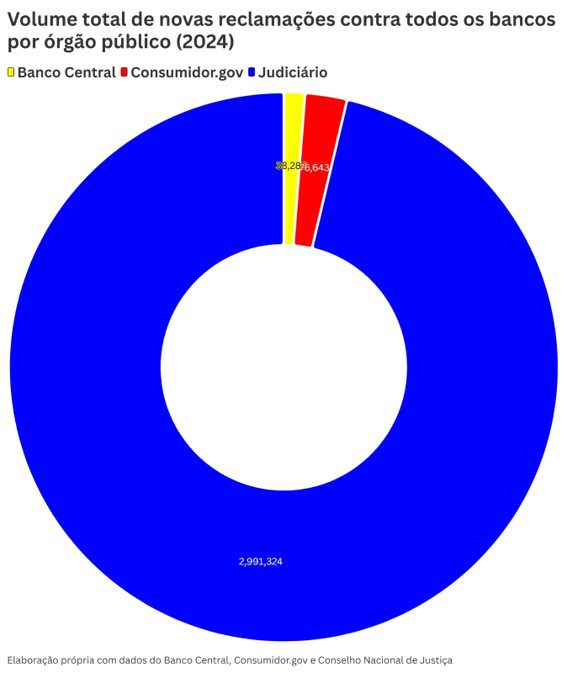

O Judiciário, por sua vez, organiza e divulga um volume monumental de dados — e crescente. Os números falam por si: ao longo de 2024, o Judiciário recebeu cerca de quarenta vezes mais ações que o total de reclamações oferecidas ao consumidor.gov. O BC, no mesmo período, recebeu metade do volume registado naquela plataforma.

Figura 1: Volume comparativo de demandas: Judiciário, consumidor.gov.br e Banco Central (2024)

Inúmeros fatores podem explicar esse direcionamento ao Judiciário, como a busca por honorários advocatícios (legítimos ou não), o eventual oportunismo de alguns consumidores, e, de modo mais determinante, a inefetividade comprovada de canais administrativos, incluindo os protocolos falsos fornecidos por maus fornecedores e os serviços de atendimento, que apenas simulam escuta institucional.

O Tema 1.396 parece articular interesses de núcleos de poder muito bem organizados: associações de magistrados e grandes fornecedores. É possível que seu desfecho tenda a atender, em alguma medida, a interesses desses grupos. O resultado final não deve ser imediato, pois há repercussão geral reconhecida, com caminho pavimentado para o STF. Há, portanto, tempo para repensar, no plano institucional, as formas de aproveitamento dos dados judiciais.

Achados sobre o Banco Master

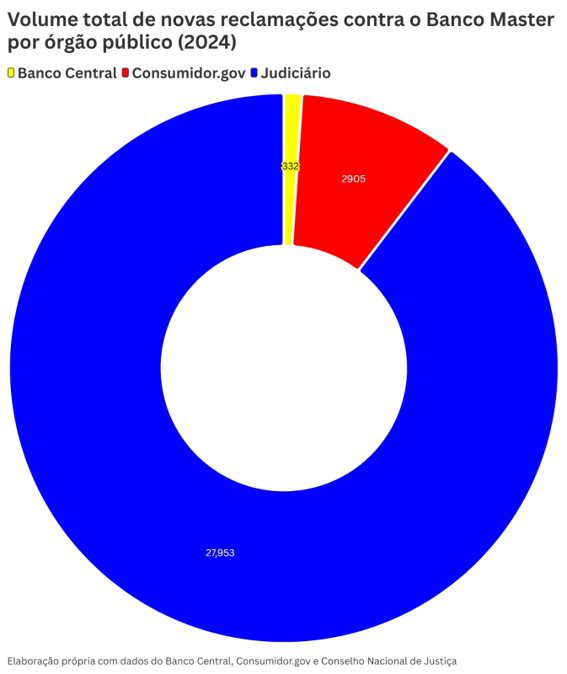

Um segundo recorte revela não apenas o volume geral de demandas bancárias, mas o padrão específico de litigância contra o Banco Master. O que poderia ter funcionado como gatilho de litígio em massa ainda em 2024? Tudo indica que foi o produto financeiro Credcesta.

Figura 2: Volume de demandas e reclamações contra o Banco Master (2024)

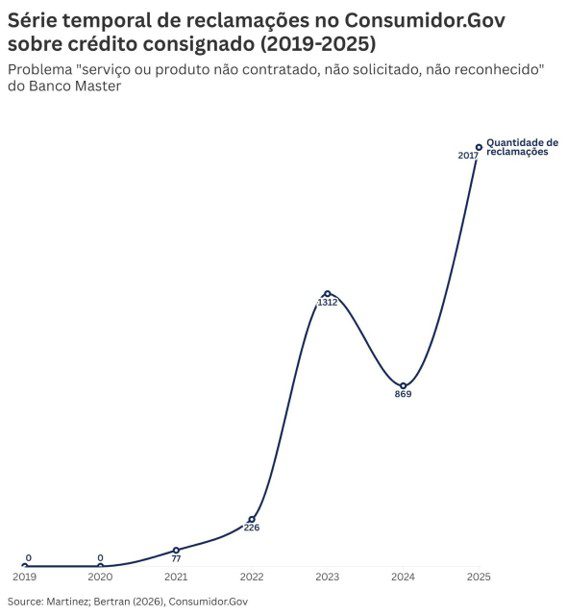

Enquanto os dados estruturados do consumidor.gov e do Bacen já apontavam para uma enxurrada de “produtos e serviços não solicitados, não requeridos e não reconhecidos” (a reclamação mais associada ao Master, conforme ilustra a Figura 3), nosso grupo de pesquisa Acredito, da USP, ainda ainda lê os processos judiciais, com amostragem de representatividade nacional, viabilizada pelos dados do CNJ.

Figura 3: Categorias de reclamações contra o Banco Master em consumidor.gov.br (2024)

Vale notar que, no recorte sobre o Master em 2024 (anterior ao escândalo público, portanto), as demandas judiciais eram apenas dez vezes maiores que o volume de reclamações em consumidor.gov, ao passo que o volume de reclamações no Banco Central era quase insignificante.

Há aqui uma questão que merece atenção: essa proporção atípica teria relação com o perfil de vulnerabilidade de clientes do Credcesta? O aumento de reclamações administrativas, proporcionalmente ao baixo volume de litígios judiciais, poderia ter funcionado como sinal de alerta a autorizar intervenção de órgãos de regulação e supervisão? A resposta, retrospectivamente, é positiva.

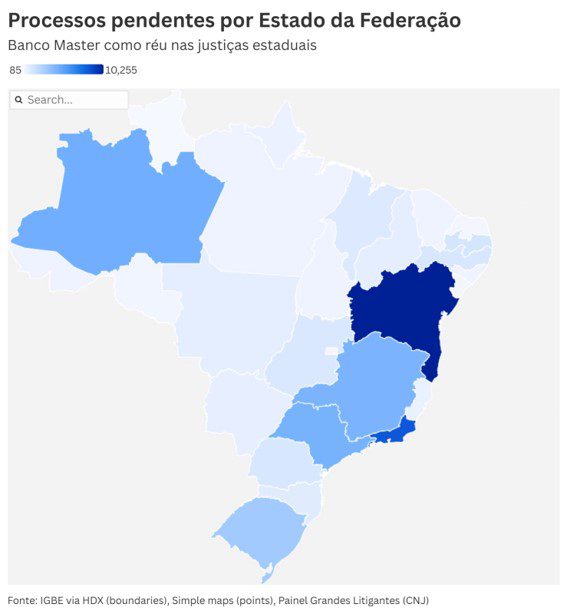

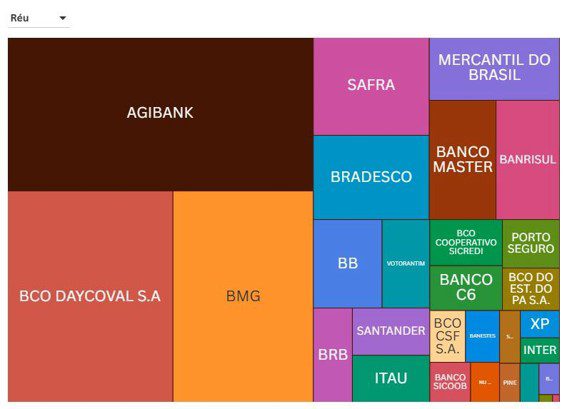

O protagonismo do Tribunal de Justiça da Bahia como principal destinatário dos litígios contra o Master já revelava, como só agora se torna claro, o sofrimento desproporcional dos servidores públicos, aposentados e pensionistas baianos. Afinal, foi na Bahia que o Credcesta se desenvolveu primeiro e com mais força. A existência de um esforço institucionalizado de monitoramento de grandes litigantes poderia ter permitido inibir as práticas do Master antes de todos os desdobramentos hoje conhecidos.

Figura 4: Distribuição dos litígios contra o Banco Master por tribunal (2024)

Outros achados passíveis de replicação

Trabalho elaborado pelo grupo de pesquisa da USP, o Acredito, a partir de dados do CNJ subsidiou a decisão do TCU que proibiu, a partir de 30 de abril de 2026, os cartões de crédito consignados. Com inspiração no ranking do Banco Central, pesquisadores dividiram o número de litígios do CNJ pelo número de clientes cadastrados no Banco Central.

O resultado revelou o protagonismo de bancos réus especializados nesse produto. Este é um exemplo concreto de como a articulação entre bases de dados distintas pode produzir intervenções regulatórias muito mais eficazes.

Figura 5: Relação entre litígios judiciais e número de clientes, polo passivo (2024)

Fonte: SILVA, GREGORINI e BERTRAN, 2025.

Da fragmentação à coordenação institucional

Uma política regulatória minimamente consequente precisa inverter a lógica vigente da litigância. Ao invés de tratar o Judiciário como repositório de conflitos mal resolvidos, agências reguladoras e demais órgãos de controle devem assumir a responsabilidade de ler, sistematicamente, o que as decisões judiciais revelam sobre o funcionamento quotidiano do mercado.

A combinação entre bases administrativas (como consumidor.gov.br e ranking do Banco Central) e o acervo massivo de dados judiciais pode deixar de ser um desperdício analítico. Essa combinação pode se tornar um verdadeiro sistema nervoso da regulação: capaz de identificar padrões de abuso, induzir correções de rota e, sobretudo, devolver ao consumidor a confiança de que o Estado brasileiro aprende com os litígios (que, muitas vezes, sua própria omissão provoca).

Em sentido inverso, o próprio Judiciário poderia acionar, com maior autonomia institucional, os órgãos de controle quando identificar, em seus bancos de dados, padrões reiterados de práticas abusivas que escapam aos radares administrativos, valendo-se da capilaridade de suas decisões e da independência de seus quadros.

Ao fazê-lo, não substituiria a função regulatória das agências, mas a reforçaria, alimentando-as com diagnósticos mais finos e tempestivos sobre o que efetivamente chega às varas e às turmas recursais.

Nessa perspectiva, os Poderes Executivo, Legislativo e Judiciário deixam de operar em ilhas de informação. Eles passam a cumprir, de modo mais pleno, o mandamento constitucional de funcionarem de forma independente, mas harmônica, na proteção dos consumidores.