Nesse período entre a divulgação da decisão do Comitê de Política Monetária (Copom) sobre a meta da taxa de juros básica e a publicação da ata da reunião, vale revisitar o debate sobre a interação da política monetária com os outros aspectos da política macroeconômica.

Para além da presença constante de considerações sobre a condição fiscal do governo na opinião pública, o sentido geral dessa discussão tem sido entender os limites dessa interação, ou seja, em quais pontos a autonomia de um Estado ou autoridade monetária é limitada ao manejar os instrumentos de política monetária, cambial e fiscal.

No começo do século passado, Keynes estabeleceu um dos marcos iniciais de debate ao afirmar que um sistema monetário internacional carregaria um dilema entre, de um lado, a preservação das vantagens da estabilidade das moedas locais do sistema em termos do padrão internacional e, de outro, a preservação da autonomia local adequada para cada membro sobre sua taxa de juros interna e seu volume de empréstimos estrangeiros[1]. Os aspectos conflitantes seriam, portanto, a manutenção de uma determinada taxa de câmbio e a definição da taxa de juros.

Como as observações de Keynes foram feitas no período do Padrão Ouro, sua reflexão se referia a um ambiente em que o regime cambial de câmbio fixo e a mobilidade de capitais eram pressupostos. No contexto do sistema monetário internacional construído no pós-Segunda Guerra, quando o controle de capitais passou a ser uma prática adotada pelo conjunto dos países, o dilema entre a adesão Padrão Ouro e a autonomia na gestão macroeconômica ganhou novos elementos passou a ser compreendido como um “trilema”, a partir dos trabalhos de Mundell e Fleming, cujas conclusões apontaram para a ineficácia da política monetária onde há livre mobilidade de capitais e taxa de câmbio fixa.

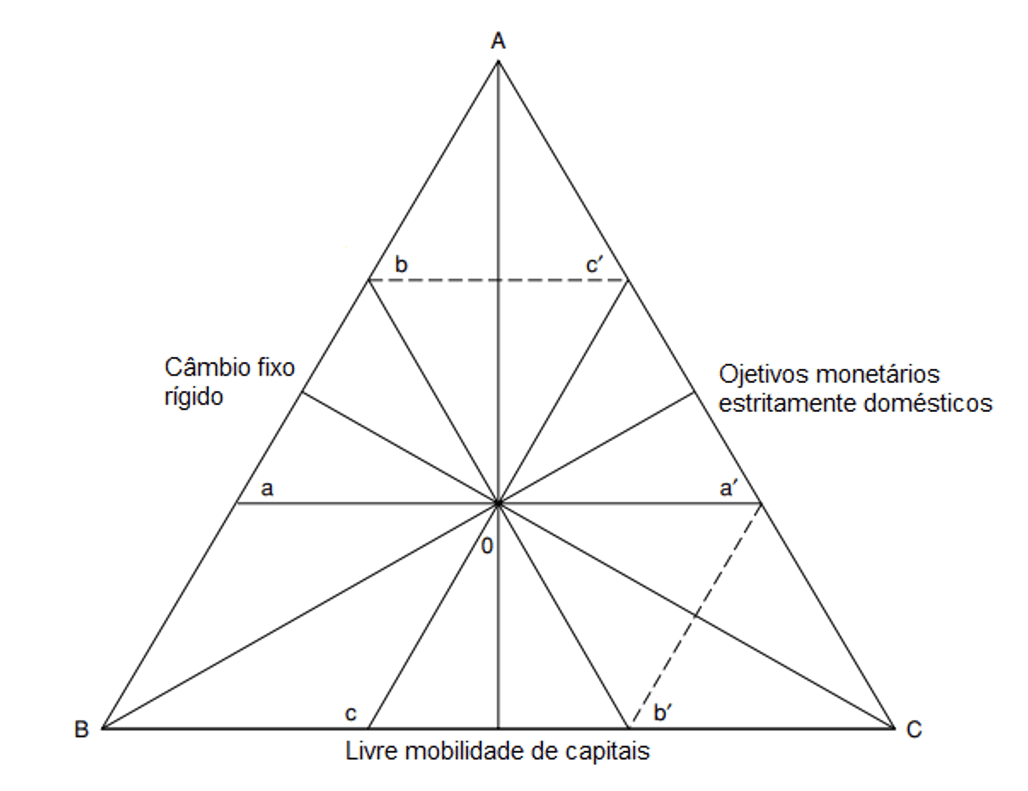

Na forma do trilema, teoriza-se que um Estado ou autoridade monetária não pode servir-se de livre mobilidade de capitais; controle da taxa de câmbio; e autonomia de política monetária ao mesmo tempo. Poderiam conviver, no máximo, duas dessas três escolhas políticas.

Isso porque (i) um Estado ou autoridade monetária que adote um regime cambial de câmbio fixo e queira uma política monetária não sujeita à influência externa, não pode permitir que o capital entre e saia livremente de seu sistema financeiro; (ii) havendo câmbio fixo e mobilidade de capitais, um Estado ou autoridade monetária não pode considerar que sua política monetária seja autônoma; e (iii) se um Estado ou autoridade monetária deseja permitir livre movimento de capitais e ter uma política monetária autônoma ao mesmo tempo, ele precisa ter um câmbio flutuante.

O trilema de Mundell-Fleming, também chamado de tríade impossível, pode ser graficamente representada na forma de um triângulo, em que cada vértice corresponde a uma dupla de políticas, expressas nas arestas do triângulo. Conforme explica Aglietta[2], de quem se adapta o diagrama a seguir, cada país seria livre para escolher sua inserção em qualquer ponto do triângulo; o Sistema Monetário Internacional é simplesmente a coleção de pontos escolhidos por diferentes países.

Ainda que essa noção siga sendo recorrente na macroeconomia, um desenvolvimento da década passada propõe agora um retorno ao dilema, na medida em que se percebe que um Estado ou autoridade monetária que permite que haja um livre fluxo de capitais e adota um câmbio flexível não necessariamente goza de autonomia na determinação de sua política monetária. Essa contribuição foi feita pelas economistas Evgenia Passari e Hélène Rey em uma série de trabalhos, levando em consideração as causas e consequências da crise de 2008.

Em trabalho conjunto, Passari e Rey argumentam haver um ciclo financeiro global, correspondente a “um padrão claro de movimento conjunto de fluxos de capital bruto, de alavancagem do setor bancário, de criação de crédito e de preços de ativos de risco (ações, títulos corporativos) entre países”.

As autoras concluem que, contra o que anunciava o trilema, “as propriedades de isolamento de regimes de câmbio flutuante podem ter sido superestimadas” e que “mesmo que a taxa básica de juros de algum país permaneça inalterada, as condições financeiras internas são afetadas pela mudança na política monetária do Federal Reserve [o Banco Central dos EUA], por meio do papel do dólar como moeda internacional”.

Reforçando esses pontos, Rey, ao estudar os efeitos de uma alteração na taxa básica de juros dos EUA sobre os juros de hipotecas não só nos EUA, mas também no Canadá, no Reino Unido e na Nova Zelândia, percebe haver uma correlação entre esses índices. Portanto, mesmo os países ricos que permitem a livre mobilidade de capitais e adotam câmbio flutuante não teriam uma política monetária autônoma. Assim sendo, o trilema na verdade se traduziria em um dilema entre estar-se aberto aos fluxos de capital ou controlar as condições financeiras locais.

No mesmo texto, Rey indica instrumentos que poderiam garantir aos Estados ou autoridades monetárias a preservação de alguma autonomia na condução da política monetária. Esses instrumentos seriam medidas macroprudenciais e, possivelmente, controles de capital.

No Brasil, como macroprudencial, destacam-se os Adicionais de Capital Principal (ACP) de que tratam os arts. 8º e 9º da Resolução CMN 4.958 de 21 de outubro de 2021, e, como controle de capital, o Imposto sobre Operações de Crédito, Câmbio e Seguro ou relativas a Títulos ou Valores Mobiliários (IOF).

Concluindo, o debate contemporâneo sobre política monetária recoloca, sob novas bases, uma questão antiga: os limites reais da autonomia estatal em um sistema financeiro internacional integrado. Nesse contexto, a discussão sobre juros não pode ser dissociada das escolhas de política cambial ou fiscal.

[1] KEYNES, J. M. Treatise on money, v.2 – The applied theory of money. Londres: MacMillan, 1914, p. 304.

[2] AGLIETTA, M. The international monetary system. in. BOYER, R.; SAILLARD, Y. (Org.). Régulation Theory: the state of the art. Londres: Routledge, 2002, p. 65-66.